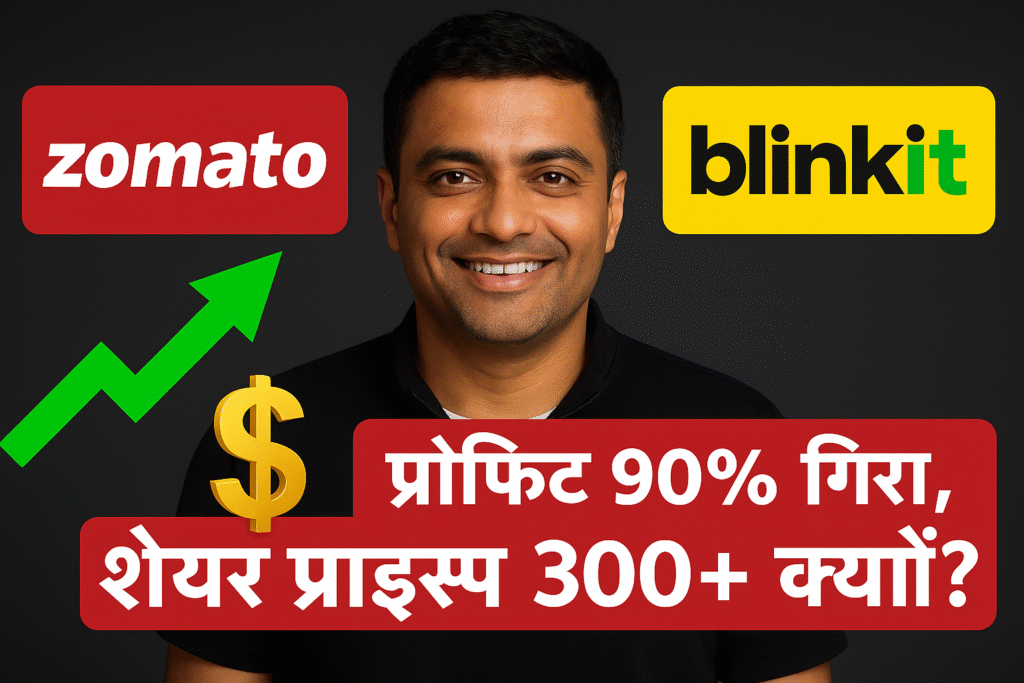

Zomato का प्रॉफिट 90% गिरा, फिर भी शेयर प्राइस 300+ क्यों? पूरी सच्चाई

Zomato Market Strategy

पहले शेयर प्राइस कंपनी के प्रॉफिट बढ़ने पर ही बढ़ते थे। लेकिन अब प्रॉफिट गिरने के बावजूद शेयर प्राइस बढ़ते जा रहे हैं।

स्टॉक मार्केट में कलयुग का दौर आ चुका है। पहले जमाने में ऐसा हुआ करता था कि शेयर प्राइसेस तब बढ़ती थी जब कंपनी का प्रॉफिट बढ़े। पर कुछ टाइम से एक अजीब सा ट्रेंड चल रहा है। प्रॉफिट कंपनी का ईयर ऑन ईयर कम होता जा रहा है। पर शेयर प्राइस बड़ी तेजी से आगे बढ़ती जा रही है।

Ola और Zomato का केस

यह सेम चीज हमने लास्ट वीक Ola के साथ देखी। जहां उनका रेवेन्यू ईयर ऑन ईयर ऑलमोस्ट 50% से गिर गया। शेयर प्राइस के साथ क्या हुआ? बिल्कुल उल्टा शेयर प्राइस 18% अप थी। अब इस लिस्ट में एक दूसरा मेहमान आ चुका है जिसका नेट प्रॉफिट सिर्फ 10, 20 या 30% से नहीं बल्कि ईयर ऑन ईयर 90% से गिर चुका है। और शेयर प्राइस आप देखिए यहां पर शेयर प्राइस बढ़ा है 16% से वो भी सिर्फ दो दिनों में। कंपनी का नाम क्या है? कंपनी का नाम है इटनल यानी कि Zomato। 21 जुलाई को कंपनी का क्वार्टर वन का रिजल्ट अनाउंस हुआ जिसमें पता चला कि कंपनी का नेट प्रॉफिट ईयर ऑन ईयर 90% से गिर चुका है। लास्ट ईयर इसी क्वार्टर में यह 253 करोड़ था।

250 करोड़ और इस क्वार्टर में आ गया है 25 करोड़ पर। तो ऐसा क्या हुआ है कि शेयर होल्डर्स इतना ज्यादा प्रॉफिट में डाउनफॉल आने के बावजूद भी शेयर्स बेच नहीं रहे हैं बल्कि और ज्यादा खरीद रहे हैं और खरीद-खरीद कर फिलहाल इस कंपनी के शेयर प्राइस ₹300 से भी ऊपर चली गई है। कंपनी का मार्केट कैपिटलाइजेशन पहुंच चुका है 2.92 लाख करोड़ पर यानी लगभग ₹3 लाख करोड़ पर और कंपनी का जो PE Ratio है वो 900 के पार जा चुका है। यानी पीई रेशियो के हिसाब से सबसे महंगे शेयर के लिस्ट में Zomato अब जा चुका है। तो सवाल वही है कि ऐसा क्यों? जहां पर कंपनी का प्रॉफिट गिर रहा है, वहां पर शेयर प्राइस इतनी तेजी से क्यों बढ़ रही है? क्या कारण क्या है? और दूसरा सवाल यह है कि जो Zomato कुछ क्वार्टर पहले प्रॉफिट में आ गई थी, जहां पर लग रहा था अब यह प्रॉफिट लगातार बढ़ेगा। उसकी बजाय यह प्रॉफिट भी लगातार गिर रहा है। तो, उसका कारण क्या है? Interestingly, पिछले 1 साल के रिटर्न्स को मैं देखूं, तो शेयर प्राइस ने 41% के जबरदस्त रिटर्न्स दिए हैं। इसी बीच प्रॉफिट में 90% का ड्रॉप आ चुका है। और यह ऐसा क्यों हो रहा है? इस केस के बारे में आज हम डिटेल में बात करेंगे। साथ ही हम कंपनी के वैल्यू्यूएशन पर भी बात करेंगे कि Zomato जैसी कंपनी के लिए 3 लाख करोड़ का मार्केट कैप सही में जस्टिफाइड है। और जब हम इस कंपनी के रिजल्ट आने के बाद इसके डॉक्यूमेंट पढ़ने लगे तो बहुत सारी चीजें ऐसी भी पता चली है जो काफी इंटरेस्टिंग है जो आप सभी के लिए जानना बहुत इंपॉर्टेंट है।

Zomato का फूड डिलीवरी बिजनेस – सैचुरेशन का खतरा

- फूड डिलीवरी: ₹465 करोड़ प्रॉफिट

- ब्लिंकिट: ₹42 करोड़ लॉस

- हाइपरप्योर: ₹5 करोड़ लॉस

- टिकट बुकिंग और आउटिंग (Zomato District): ₹48 करोड़ लॉस

- अन्य सेगमेंट्स: ₹45 करोड़ लॉस

अब न्यूज़ में तो हमें यह बताया जा रहा है कि Zomato का प्रॉफिट 90% से डाउन हो के 25 करोड़ हुआ है। राइट? रॉन्ग। इनफैक्ट ये 25 करोड़ भी प्रॉफिट नहीं है Zomato का। इनफैक्ट Zomato तो लॉस में है। और ऐसे वैसे लॉस में नहीं अच्छे खासे लॉस में। कैसे? तो आप स्क्रीन पर देखो कि कंपनी का जो कंसोलिडेटेड कैश फ्लो बैलेंस स्टेटमेंट है जो हमने शेयर होोल्डर्स लेटर से लिया है जिसमें आप हेडिंग देख रहे हो यह है ट्रेजरी इनकम रिसीव्ड की यानी Zomato के पास जो रिजर्व्स है जो उन्होंने प्रॉफिट से कमाया है सॉरी वीसी फंडिंग क्यूआईपी और आईपीओ से उठाया है तो उसकी बात करें तो कंपनी के पास फिलहाल ₹1857 करोड़ का कैश बैलेंस है जो कंपनी ने एफडी वगैरह में डाला है और वहां से इस क्वार्टर में कंपनी को ₹235 करोड़ मिले हैं। यानी कि अगर इस ₹235 करोड़ को हटाया जाए प्रॉफिट एंड लॉस स्टेटमेंट से, तो Zomato का प्रॉफिट 25 करोड़ नहीं बल्कि लॉस हो जाएगा ₹210 करोड़ का। यानी ऑपरेशन से इन्होंने कुछ नहीं कमाया बल्कि अपने ऑपरेशन से इन्होंने पैसा गवाया है। लेकिन अनफॉर्चुनेटली कोई भी हेडलाइन या फिर कोई भी इसके बारे में बात नहीं कर रहा है।

कंपनी का वैल्यूएशन – ओवरप्राइस्ड?

- मार्केट कैप: लगभग ₹3 लाख करोड़

- रेवेन्यू: ₹23,000 करोड़

- नेट प्रॉफिट: ₹299 करोड़

- ऑपरेटिंग मार्जिन: सिर्फ 2-3%

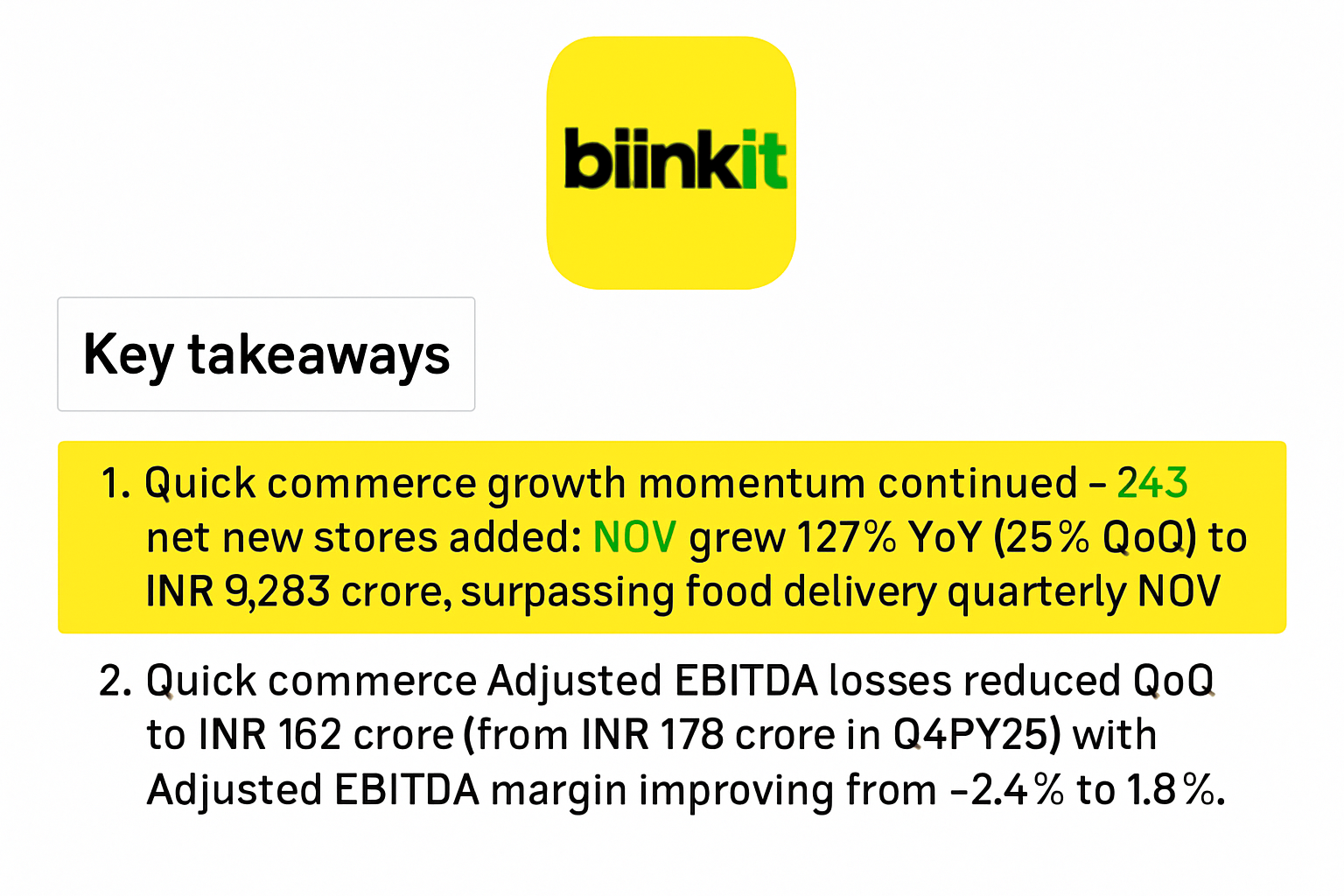

अब अगर इनके ब्लिंकट के बिज़नेस की बात करें तो मैंने इनके शेयर होल्डर लेटर में काफी इंटरेस्टिंग चीज देखी। जिसे काफी मीडिया वालों ने बिल्कुल ही कवर नहीं किया है। पर जो शेयर प्राइस बढ़ा है उसकी बड़ी वजह कहीं ना कहीं ब्लिंकिट का रेवेन्यू में इनक्रीस ही है। जैसे कि आप देख सकते हो ब्लिंकिट की नेट ऑर्डर वैल्यू 127% से बढ़कर लगभग 9000 करोड़ हो गई। और ऐसा पहली बार हुआ है कि उनकी जो नेट ऑर्डर वैल्यू है वो फूड डिलीवरी बिज़नेस से भी ज्यादा है। अब अगर आप नंबर देखेंगे तो ब्लिंकिट ने इस क्वार्टर में 243 नए स्टोर शुरू किए हैं। जिससे इनके टोटल स्टोर्स बढ़कर हो गए हैं 154। लेकिन इसके बावजूद भी अभी भी लॉस में ही है 42 करोड़ के। देखिए एक चीज मैं आपको यहां पर दिखाना चाहता हूं कि जैसे कि आप यहां पर देख सकते हो कि कंपनी का जो फूड डिलीवरी बिजनेस है उसकी जो ग्रोथ है वह पिछले एक साल में लगभग नहीं के बराबर है। एक साल पहले भी ये 2000 करोड़ के करीब था आज भी लगभग 22200 करोड़ के करीब आ चुका है। यानी कि पिछले एक साल में देखा जाए तो कंपनी के दो बिज़नेस सेगमेंट बहुत तेजी से बढ़े हैं।

पहला है उनका क्विक कॉमर्स बिज़नेस यानी कि ब्लिंकिट। लास्ट ईयर सेम क्वार्टर में 942 करोड़ का रेवेन्यू कंपनी आखिरी मौका है। तो उस अपोरर्चुनिटी को बिल्कुल भी मिस ना करें। सी यू इन द काउंसलिंग सेशन। चलिए वीडियो में आगे बढ़ते हैं। उसके बाद नंबर आता है हाइपरप्योर सप्लाई का। तो हाइपरप्योर इनका एक बी टू बी सेगमेंट है। जहां पर जो किराना दुकान बाकी लोग हैं रेस्टोरेंट्स हैं इन्हें ये फ्रेश फूड्स मीट वगैरह जो भी सारी चीजें हैं वो प्रोवाइड करते हैं फ्रूट्स वेजिटेबल एंड ऑल। उस बिजनेस का जो रेवेन्यू था जून क्वार्टर में लास्ट ईयर के वो ₹12 करोड़ था। इस साल वह भी ₹295 करोड़ हुआ है। ऑलमोस्ट डबल के करीब ही है। यानी कि इन सारी चीजों को देखने के बाद यह पता चलता है कि जिस फूड डिलीवरी बिज़नेस से Zomato ने शुरुआत की थी जिसके भरोसे इन्होंने IPO लाया वो बिजनेस अब धीरे-धीरे स्टैगेंट होता जा रहा है। वहां पर सैचुरेशन आने लगा है। सैचुरेशन आते ही एक और प्रॉब्लम इनके लिए खड़ी हुई है। प्रॉब्लम क्या है वो भी समझ लो। अब कंपनी ने बड़ी मुश्किल से हाथ पैर मार के फूड डिलीवरी बिज़नेस में नंबर वन पोजीशन पा ली। लेकिन अब यहां पर एक और थ्रेट है यहां पर रैपिडो नाम का एक जो स्टार्टअप है उसने अब डिसाइड किया है कि वो भी फूड डिलीवरी बिज़नेस में आएंगे और वो लोग रेस्टोरेंट ओनर से कमीशन चार्ज नहीं करेंगे। एक फ्लैट फीस ₹25-₹40 के करीब चार्ज करेंगे। अभी डिटेल अनाउंसमेंट उनके आना बाकी है। ल्च होना बाकी है। लेकिन उन्होंने इरादे क्लियर किए। अगर उनकी एंट्री यहां पर हो जाती है और वो Zomato से कम कमीशन लेते हैं रेस्टोरेंट ओनर से तो ऑफ कोर्स धीरे-धीरे Zomato के फूड डिलीवरी बिज़नेस पर भी इंपैक्ट पड़ेगा। तो Zomato का जो फूड डिलीवरी बिज़नेस है जिसमें रेवेन्यू ग्रोथ स्टैगेंट हो चुकी है और कंपटीशन भी बढ़ रही है वो Zomato के शेयरहोल्डर्स के लिए प्रॉब्लमेटिक और इसलिए हो सकता है क्योंकि यही एक सेगमेंट है जो प्रॉफिटेबल है। इस सेगमेंट ने अभी जून क्वार्टर में 465 करोड़ का प्रॉफिट कमाया है।

लास्ट ईयर जून क्वार्टर में इस सेगमेंट का जो प्रॉफिट था वो 321 करोड़ का था। लेकिन प्रॉब्लम यह है कि Zomato यानी Eternal पूरी तरह से एक बिज़नेस नहीं चलाती है। अभी उनके अगर हम ब्लिंकिट की बात करें तो ब्लिंकिट से उन्हें 42 करोड़ का नुकसान हुआ है। हाइपरप्योर से 5 करोड़ का नुकसान हुआ है। जो उनका Zomato डिस्ट्रिक्ट है टिकट बुकिंग और गोइंग आउट बिज़नेस है वहां पर 48 करोड़ का इन्हें नुकसान हुआ है। और बाकी जो इनके सेगमेंट्स हैं उसमें भी इन्हें 45 करोड़ का नुकसान हुआ है। यानी सिंपल सी बात करें तो बाकी जो भी सेगमेंट्स हैं उसमें ग्रोथ तो दिख रही है बहुत तेजी से लेकिन प्रॉफिट नहीं दिख रहा है। तो मुझे लगता है कि यहां पर शेयर होल्डर्स को यह चीज जरूर ध्यान में रखनी चाहिए कि जब जो Zomato का मेन बिज़नेस है एक मतलब एक रेड अगर मैं फ्लैग बताऊं आपको तो Zomato का जो फूड डिलीवरी बिज़नेस है वो एक मतलब शुरुआत में बहुत तेजी से ग्रो कर रहा था लेकिन कंपनी लॉस में थी। अब प्रॉफिट में आ गई तो ग्रोथ खत्म हो गई।

Blinkit या हाइपरप्योर अभी तेजी से बढ़ रहा है तो लॉस में है। लेकिन बाद में जब तक प्रॉफिटेबल बन जाए सैचुरेशन आ जाएगा। मार्केट में टॉप पोजीशन हासिल कर ली। अब ग्रो करने के लिए कुछ है ही नहीं। तो यह एक मतलब इंपॉर्टेंट चीज है कि जब प्रॉफिट में आए तब तक कहानी खत्म फिर तो वही स्टैगेंट ग्रोथ फिर और नए बिजनेस स्टार्ट करेंगे फिर वहां पर और लॉसेस होंगे और अगर ऐसा ही जारी रहा तो कंपनी के लिए कंसिस्टेंट प्रॉफिट बनाना बड़ा मुश्किल हो जाएगा। अब यहां पर एक एक और स्क्रीनशॉट देख लीजिए आप कि कंपनी को फाइनेंसियल ईयर 2025 में कंपनी का जो रेवेन्यू था वो 23,000 करोड़ था। अब यहां पर फूड डिलीवरी बिज़नेस के बाद सबसे ज्यादा रेवेन्यू आ रहा है हाइपर प्योर बिज़नेस से। लेकिन आपको बता दूं कि जो हाइपरप्योर बिजनेस है यह भी अब अफेक्ट होने वाला है। तो आप कहेंगे यह क्या हो रहा है? देखिए ब्लिंकिट ने अभी क्या किया है कि पहले इनका जो मॉडल था वो बड़ा सिंपल था मार्केट प्लेस मॉडल यानी कि ब्रांड्स आएंगे या फिर जिस किसी को अपने प्रोडक्ट्स प्लेटफार्म पर लाने हैं वो लाएंगे। ब्लिंकिट का काम है बस लोगों को वो चीजें दिखाना और लोगों तक वो सामान डिलीवर कर देना। यानी जिसे हम एसेट लाइट मॉडल कहते हैं। लेकिन अब ब्लिंकिट ने डिसाइड किया है कि वो इन्वेंटरी लेड मॉडल की तरफ जा रहे हैं। यानी कि वो सीधा ब्रांड से सामान लेंगे। अपनी इन्वेंटरी में रखेंगे और खुद ही उसे बेचेंगे। यानी थर्ड पार्टी का सवाल ही नहीं। अब होता क्या था कि बहुत सारे जो थर्ड पार्टी सेलर्स थे Blinkit के वो बड़े-बड़े स्टॉकिस्ट थे। तो यह लोग क्या करते थे कि हाइपरप्योर से सामान लेते थे बी टू बी से और फिर उसी सामान को थोड़ा-थोड़ा करके ब्लिंकिट से बेचते थे।

लेकिन अब ब्लिंकिट थर्ड पार्टी सेलर्स को ही गायब कर रहा है। तो ऐसे में यह जो लोग हाइपरप्योर से सामान लेते थे, यह भी उनसे लेना बंद करेंगे। जिसका सीधा इंपैक्ट हाइपर प्योर पर भी आएगा। उसके रेवेन्यू पर भी आएगा। और इसे अगर बिजनेस की लैंग्वेज में कैनबलाइजेशन कहते हैं यानी कि बिजनेस का एक हिस्सा दूसरे हिस्से को खा लेता है। अब बात करते हैं सबसे इंपॉर्टेंट चीज की यानी कंपनी के वैल्यू्यूएशन। तो देखिए यह जो कंपनी की जो ग्रोथ की बातें हो रही है ब्लिंकिट वगैरह की एक तो बहुत सारी मीडिया हाउसेस आपको रियलिटी नहीं बता रही है कि जो एफडी है दैट इज द मेन प्रॉफिट ड्राइवर यहां पर। जो प्रॉफिट एक्चुअल में आपको दिख रहा है वो एफडी रिटर्न्स की वजह से है ना कि बिज़नेस ऑपरेशंस से। और इसमें भी अभी ₹302 की कंपनी के शेयर प्राइस है। उसके लिए कंपनी का जो मार्केट कैपिटलाइजेशन है फिलहाल वो लगभग 3 लाख करोड़ का है।

और Zomato जिस सेगमेंट में काम करता है उसमें ऑपरेटिंग प्रॉफिट मार्जिन हमेशा लिमिट में ही रहेगी, कंट्रोल में ही रहेगी और कम ही रहेगी। क्योंकि बहुत सारे खर्चे हैं। यहां से सामान लो वहां से उठाओ तो इट बिकम्स वेरी-वेरी डिफिकल्ट। और यहां पर अभी कंपनी ने काफी अच्छा परफॉर्म करना जब शुरू किया है तब भी कंपनी की जो ऑपरेटिंग प्रॉफ़िट मार्जिन है वह अभी 2 से 3% की ही है। अगर कंपनी की 2 से 3 से 10% की ऑपरेटिंग प्रॉफिट मार्जिन भी हो गई ना तो इनका नेट प्रॉफिट इनके रेवेन्यू के कंपेरेटिवली फिर भी 2-4% का ही रहेगा।

Zomato कंपनी ने अब Tata Motors और कई सारी कंपनी को भी मार्केट कैप के हिसाब से पीछे छोड़ दिया है। और इंटरेस्टिंग बात यह है कि सिर्फ 23,000 का रेवेन्यू कंपनी का है अब तक और उस पर कंपनी को जो प्रॉफिट मिल रहा है वो 299 करोड़ का है। मैं 10% मार्जिन पकड़ के भी चलूं कि ठीक है आगे चलके कंपनी 20,000 करोड़ पे 20,000 करोड़ का प्रॉफिट कमाती है तब भी कंपनी का 3 लाख करोड़ का मार्केट कैप कंपनी का पीई रेशियो लेकर जाएगी ₹150 का। तो अगर कंपनी आने वाले टाइम में बहुत बड़ी मेहनत करके 40-50% की ग्रोथ भी दिखाती है रेवेन्यू प्रॉफिट दोनों में। फिर भी 150 का जो पीई रेशियो है वह जस्टिफाई करना बहुत मुश्किल हो जाएगा। और अगर आप यह सोच के इस कंपनी में इन्वेस्ट कर रहे हो कि ₹300 की आज शेयर प्राइस है। जिस तरह से 150 से 300 गई है 300 से 600 हो जाएगी तो मेरा पैसा डबल हो जाएगा। तो आप यह समझे कि 300 से 600 शेयर प्राइस जाने के लिए कंपनी का मार्केट कैप 3 लाख करोड़ से 6 लाख करोड़ होना चाहिए। और जो करंट कंपनी की फाइनशियल्स हैं जिस तरह की ग्रोथ है उसके हिसाब से तो फिर 1000 के पार कंपनी का जो PE Ratio है वो चला जाएगा। और इसी बीच एक और सोचने वाली बात यह है कि जो Zomato है इट इज़ अ ब्रेन चाइल्ड ऑफ़ दीपिंदर गोयल। और पिछले कुछ सालों से लगभग हर साल मतलब आप देखेंगे यहां पर हर साल दीपिंदर गोयल अपना कंपनी का स्टेक कम कर रहे हैं। रिसेंटली दीपिंदर गोयल ने गुड़गांव में एक फ्लैट लिया। उस फ्लैट की कीमत जानेंगे तो Zomato का जो प्रॉफिट है क्वार्टरली उससे दो गुना उस फ्लैट की प्राइस है। 52 करोड़ का यह फ्लैट है।

Founder Deepinder Goyal की स्ट्रेटेजी

- हर साल अपना स्टेक कम कर रहे हैं।

- 52 करोड़ का लग्जरी फ्लैट खरीदा।

- एक नई एयरलाइन कंपनी पर काम शुरू किया।

- फूड डिलीवरी सीईओ हर 2 साल में बदलने की अजीब पॉलिसी।

DLF कैमलियास में उन्होंने लिया है और साथ ही यह भी चर्चा चल रही है कि Deepinder Goyal एक कंपनी शुरू कर रहे हैं जिसकी मदद से मतलब उन्होंने फॉर्मेशन भी किया है कंपनी का। उनकी Cofounder ने अभी रिसेंटली एक मैसेज भी डाला था कि वो और दीपेंद्र मिलकर एक ऐसी एयरलाइन शुरू कर रहे हैं जो काफी मतलब कॉस्ट वाइज अफोर्डेबल हो सभी के लिए और रीजनल कनेक्टिविटी पर वो ज्यादा ध्यान देंगे और मैंने देखा है कि जब जब कंपनी के फाउंडर्स कई सारी मल्टीपल अलग-अलग कंपनीज़ पर फोकस करने लगते हैं तो जो मेन फोकस है वो कहीं ना कहीं हट जाता है और उसका इंपैक्ट भी बिजनेस पर होता ही होता है।

Ola के केस में हमने ये बार-बार देखा है। जब फाउंडर्स नई कुछ चीजें ट्राई करने लगते हैं तो कंपनी के मेन बिज़नेस पर उसका कैसा इंपैक्ट होता है वह वहां पर क्लियर है। और एक और चीज जो शेयरहोल्डर लेटर में हमें पढ़ने मिली Zomato के जो काफी हमें अजीब भी लगी कि उनके फूड डिलीवरी बिज़नेस का जो सीईओ है वो हर दो साल में बदलेगा। अब उनका ये कहना है कि उससे कंपनी एनर्जेटिक रहेगी वगैरह-वगैरह। बट मुझे तो काफी ऑड ये चीज लगी। और बस जाते-जाते आपको यही कहना चाहूंगा कि देखिए कोई भी कंपनी सिर्फ ग्रोथ ग्रोथ ग्रोथ यानी रेवेन्यू ग्रोथ से नहीं चलती है।

असली सवाल – क्या Zomato टिकेगा?

अल्टीमेटली आपका प्रॉफिट आना चाहिए और वो भी ऑपरेशन से आना चाहिए ना कि एफडी के रिटर्न से और इंडिया में ढेरों सारी ऐसी कंपनीज़ हैं उन्हें आप ढूंढोगे तो आपको मिल जाएगा। बट अगर आप इस तरह की कंपनीज़ में आओगे जहां पर रेवेन्यू तो ग्रो कर रहा है लेकिन प्रॉफिट में कुछ नहीं आ रहा है। तो ऐसी चीजें यह जो बबल है शॉर्ट टर्म के लिए तो सस्टेन कर सकता है लेकिन लॉन्ग टर्म के लिए इसे सस्टेन रहना बड़ा मुश्किल है।