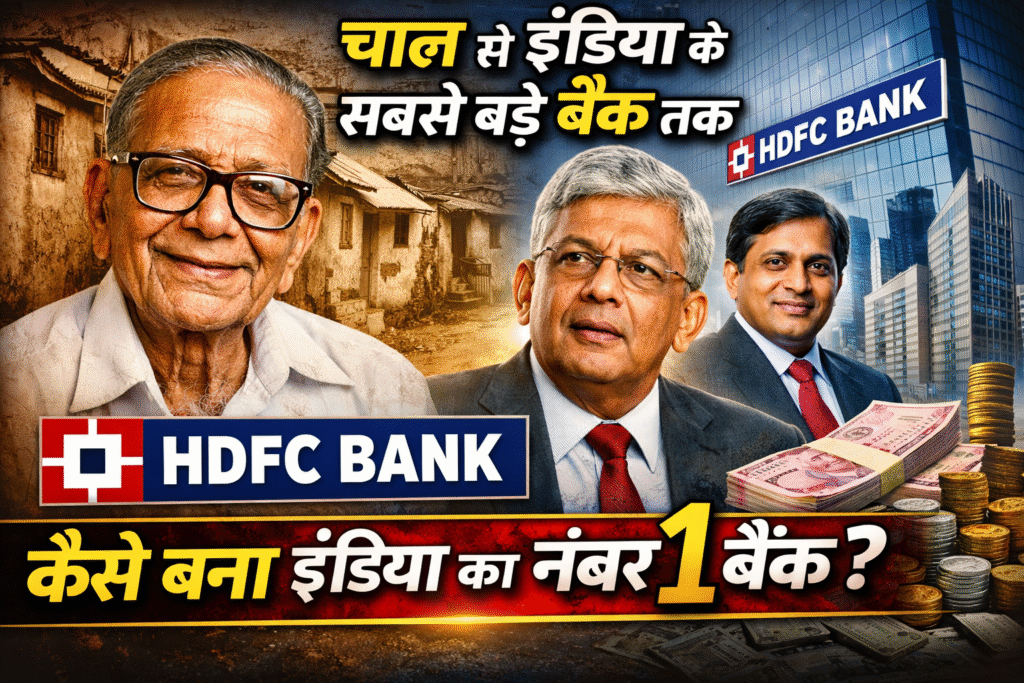

How HDFC Became India’s No.1 Bank, कैसे एक सोच से बैंक की दुनिया मे कैसे छा गए और निकले सबसे आगे?

HDFC आज कितना बड़ा है?

HDFC मार्केट कैप के हिसाब से भारत का सबसे बड़ा बैंक 12 करोड़ से ज्यादा कस्टमर्स, 17,73,000 एंप्लाइज, 9100 ब्रांचेस और करीब 21,000 एटीएम्स। इन आंकड़ों से आपको अंदाजा तो लग ही गया होगा कि यह बैंक कितना बड़ा है। लेकिन क्या आपको पता है इसे शुरू किसने किया था? अपना बचपन एक छोटी सी चाल में बिताने वाले हसमुख भाई ने। लेकिन किस तरह इस गरीब लड़के ने वर्ल्ड की वन ऑफ द लार्जेस्ट बैंक बना डाली? सब कुछ हम बहुत डिटेल में जानने वाले हैं, शुरू करने से पहले एक छोटी सी बात क्लियर करनी थी। अक्सर लोग HDFC का मतलब सिर्फ एक बैंक समझते हैं। लेकिन असल में जब HDFC की शुरुआत हुई थी तो वह एक बैंक नहीं बल्कि एक हाउसिंग कंपनी थी जिसका मकसद था लोगों को घर खरीदने के लिए लोन देना और इस कंपनी का नाम था HDFC लिमिटेड। बाद में इसी ने ही शुरू किया HDFC बैंक जो आज इंडिया का सबसे बड़ा प्राइवेट बैंक बन चुका है। तो हम पहले जानेंगे HDFC लिमिटेड की स्टोरी जो कि बहुत ही इंस्पायरिंग है और फिर हम आपको लेकर चलेंगे HDFC बैंक की उस जर्नी पर जिसने इसे आज इंडिया का सबसे बड़ा बैंक बना दिया। तो फिर कोई कंफ्यूजन मत रखिएगा। आगे सब कुछ स्टेप बाय स्टेप क्लियर होता जाएगा।

हसमुख भाई पारेख: गरीबी से ग्लोबल विजन तक

दोस्तों कहानी शुरू होती है 10 मार्च 1911 से जब सूरत की एक मिडिल क्लास फैमिली में जन्म हुआ हसमुख भाई पारिक का। बचपन एक छोटी सी चाल में बीता जहां ना पैसे थे ना कोई सुख सुविधा लेकिन हसमुख भाई के सपने हमेशा बड़े थे। इसीलिए वह दिन में पढ़ाई करते और रात में पार्ट टाइम जॉब। उनके मेहनत और लगन का ही नतीजा था कि उन्हें लंदन स्कूल ऑफ इकोनॉमिक्स में पढ़ाई के लिए स्कॉलरशिप मिल गई। पढ़ाई पूरी करने के बाद जब वापस वह भारत लौटे तो मुंबई के सेंट जेवियर्स कॉलेज में 3 सालों तक इकोनॉमिक्स पढ़ाया। लेकिन हसमुख भाई का दिल तो कहीं और ही लगता था। उन्हें टीचिंग से ज्यादा इंटरेस्ट था फाइनेंस इंडस्ट्री में। इसीलिए उन्होंने लेक्चरर की जॉब छोड़ दी और उस दौर की जानीमानी स्टॉक ब्रोकिंग फर्म हरकिशन दास लुक्मिदास को ज्वाइन कर लिया। यही वह जगह थी जहां उन्होंने इंडियन फाइनेंशियल मार्केट को गहराई से समझा और यहीं से शुरू हुआ उनका असली सफर। फिर आया साल 1956 जब पारेक साहब ने ICICI को डेपुटी जनरल मैनेजर के रूप में ज्वाइन किया और फिर उनकी मेहनत और लीडरशिप का असर यह हुआ कि सिर्फ 16 साल बाद ही यानी कि 1972 में उन्हें ICICI का चेयरमैन एंड मैनेजिंग डायरेक्टर बना दिया गया।

होम लोन का सपना और HDFC लिमिटेड की शुरुआत

यहां काम करने के दौरान उन्होंने देखा कि उस टाइम पर बैंक सिर्फ बड़े-बड़े इंडस्ट्रियलिस्ट और रिच बिजनेसमैन को ही लोन देने में इंटरेस्टेड थे। लेकिन एक आम इंसान और एक मिडिल क्लास एंप्लई जो अपना खुद का घर बनाना चाहता था उसके लिए होम लोन लेना ऑलमोस्ट इंपॉसिबल था। उस टाइम इंडिया में कोई भी ऐसा स्ट्रक्चरर्ड होम लोन सिस्टम ही नहीं था जो कि आम लोगों को आसानी से लोन दे सके। मतलब अगर किसी मिडिल क्लास इंसान को अपना घर बनाना होता तो या तो वह पूरी जिंदगी पैसे बचाता और बुढ़ापे में जाकर एक छोटा सा घर बना पाता या फिर लोग पूरी जिंदगी किराए के घर में ही गुजार देते थे। दूसरे तरफ अमेरिका और यूरोपियन देशों में लोग अपनी जवानी में ही होम लोन लेकर घर खरीद लेते थे। ऐसे में हसमुख भाई पारेक को यह रियलाइज हुआ कि अगर फॉरेन कंट्रीज में होम लोन सिस्टम इतना स्मूथली चल सकता है तो फिर इंडिया में क्यों नहीं?

बस फिर क्या था? उन्होंने डिसाइड कर लिया कि एक ऐसा इंस्टीट्यूशन बनाएंगे जो कि आम लोगों को आसानी से होम लोनस दे सके। इसके बाद साल 1976 में ICICI से रिटायरमेंट के बाद उन्होंने इस ड्रीम पर काम करना शुरू कर दिया। लेकिन जब वह यह आईडिया लेकर उस टाइम के फाइनेंस सेक्रेटरी डॉ. मनमोहन सिंह के पास पहुंचे तो जवाब आया यह कांसेप्ट इंडिया के लिए बिल्कुल नया है और सक्सेस की कोई गारंटी भी नहीं है। मतलब साफ था कि सरकार को भी इस प्रोजेक्ट की सक्सेस को लेकर काफी सारे डाउट्स थे। लेकिन दूसरी तरफ हसमुख भाई पारेक का मन बन चुका था और अब वह पीछे हटने वालों में से नहीं थे। रिटायरमेंट के सिर्फ 1 साल बाद यानी 1977 में उन्होंने इंडिया की बिजनेस कम्युनिटी से मदद ली और शुरू की हाउसिंग डेवलपमेंट फाइनेंस कॉरपोरेशन यानी कि HDFC की।

दीपक पारेख और EMI क्रांति

लेकिन दोस्तों, यह कोई आम फाइनेंस कंपनी नहीं थी। इसका पर्पस सिर्फ एक ही था हर भारतीय को उसका खुद का घर दिलाना। यह भारत की पहली हाउसिंग फाइनेंस कंपनी थी जो सिर्फ और सिर्फ होम लोंस पर फोकस करती थी। लेकिन अब इस नए वेंचर को सक्सेसफुली चलाने के लिए एक विजनरी और हाईली स्किल्ड लीडर की जरूरत थी। इसीलिए हसमुख भाई पारे ने अपने भतीजे दीपक पारिक को HDFC से जुड़ने के लिए इनवाइट किया। असल में दीपक पारे ने इंस्टट्यूट ऑफ चार्टर्ड अकाउंटेंट्स इन इंग्लैंड एंड वेल्थ से सीए की पढ़ाई की थी और उस टाइम वह चेस मैनहटन बैंक में एक हाई पेइंग जॉब कर रहे थे। असल में चेस मैनहटन बैंक को ही अब जेपी मॉ्गन चेस के नाम से जाना जाता है। दीपक पारेक को ग्लोबल फाइनेंस और बैंकिंग का जबरदस्त एक्सपीरियंस था और वह बहुत अच्छी खासी कमाई कर रहे थे। लेकिन इसके बावजूद जब हसमुख भाई ने उन्हें HDFC ज्वाइन करने के लिए कहा तो बिना किसी हिचकिचाहट के उन्होंने यह ऑफर एक्सेप्ट कर लिया। वापस इंडिया आने के बाद से दीपक पारिक जी जान से HDFC के साथ में लग गए। लेकिन यह सफर आसान बिल्कुल भी नहीं था। उस दौर में लोग लोन लेने से डरते थे। लोगों को लगता था लोन मतलब कर्ज और कर्ज तो बुरा होता है। समाज में कर्जदार होना शर्म की बात मानी जाती थी। ऊपर से लोगों को बैंक्स और फाइनेंसियल इंस्टीटशंस पर भरोसा ही नहीं था क्योंकि उनका मानना था कि यह सब तो बस अमीरों के लिए बने हैं। हम मिडिल क्लास वालों के लिए नहीं। मतलब कि ज्यादातर इंडियंस मेंटली रेडी ही नहीं थे यह मानने के लिए कि लोन लेकर भी घर बनाया जा सकता है। अब दीपक पारिक के सामने सबसे बड़ा सवाल था लोगों का यह माइंडसेट बदलेगा कैसे? इसके लिए उन्होंने तीन बड़े स्टेप्स लिए।

डिजिटल बैंकिंग और भरोसे की जीत

सबसे पहले उन्होंने सिंपल और फ्लैक्सिबल ईएमआई सिस्टम इंट्रोड्यूस किया। दीपक पारेक ने लोगों को समझाया कि लोन एकदम से चुकाने की चीज नहीं होती है बल्कि इसे छोटे-छोटे हिस्सों में यानी ईएमआई के जरिए भी आराम से चुकाया जा सकता है। इसके लिए उन्होंने पहला स्ट्रक्चरर्ड ईएमआई सिस्टम इंट्रोड्यूस किया जो लोगों की मंथली इनकम के हिसाब से कस्टमाइज किया जा सकता था। दूसरा अगर इनकम कम हो जाए तो फिर फ्लैक्सिबल रीपेमेंट ऑप्शंस भी इंट्रोड्यूस किए गए। और तीसरा HDFC ने लोन की रीपेमेंट पीरियड 15 से 20 साल तक की रखी ताकि ईएमआई कम आए और यह लोगों पर बोझ ना बने। अब धीरे-धीरे इंडियंस को समझ में आ गया कि अरे जितना हम रेंट हर महीने देते हैं उतने में ही तो ईएमआई देकर अपना घर भी खरीदा जा सकता है। इन सब सुविधाओं के साथ ही HDFC ने कस्टमर फ्रेंडली सर्विस दी ताकि लोग खुलकर लोन के बारे में सवाल पूछ सके। इन सारे एफर्ट्स का नतीजा यह हुआ कि धीरे-धीरे HDFC के कस्टमर्स बढ़ने लगे और फिर 1980 से लेकर 1990 तक HDFC बन गया इंडिया का सबसे बड़ा हाउसिंग फाइनेंस प्रोवाइडर। चाहे बड़े शहर हो, छोटे कस्बे या गांव, लाखों इंडियन फैमिलीज का घर खरीदने का सपना HDFC ने पूरा किया। लेकिन यहां एक सवाल यह आता है कि HDFC तो कोई बैंक था नहीं तो फिर यह लोन देने के लिए पैसे कहां से लाता था? तो दोस्तों HDFC ने शुरुआती फंडिंग बड़े फाइनेंसियल इंस्टीटशंस और फॉरेन इन्वेस्टर्स से ली जो कि इंडिया में हाउसिंग फाइनेंस को सपोर्ट करना चाहते थे और इसमें वर्ल्ड बैंक जैसी एजेंसीज भी शामिल थी। लेकिन फिर धीरे-धीरे जब HDFC की क्रेडिबिलिटी बढ़ने लगी तो लोकल इंडियन इन्वेस्टर्स ने भी इसमें इंटरेस्ट दिखाया और कंपनी में अच्छा खासा इन्वेस्टमेंट किया। अब शुरुआत में तो सब कुछ बहुत अच्छे से चल रहा था। लेकिन हर ग्रोथ स्टोरी में एक ट्विस्ट तो होता ही है ना। साल 1990 में HDFC के सामने एक बड़ी मुश्किल खड़ी हुई। गल्फ वॉर के चलते तेल की कीमतें आसमान छूने लगी। अब क्योंकि भारत ज्यादातर तेल इंपोर्ट करता था। इससे देश का खर्चा बढ़ गया और फॉरेन रिजर्व तेजी से घटने लगा। अब इस इकोनॉमिक क्राइसिस से निपटने के लिए आरबीआई ने इंटरेस्ट रेट बढ़ा दिए ताकि इनफ्लेशन को रोका जा सके और इंडियन रुपए की वैल्यू बचाई जा सके। लेकिन जब आरबीआई ने यह कदम उठाया तो इसका सीधा इंपैक्ट HDFC पर पड़ा। अब उन्हें दूसरे बैंकों से सस्ता लोन मिलना मुश्किल हो गया जिससे धीरे-धीरे कंपनी का प्रॉफिट कम होने लगा। पर दोस्तों दीपक पारिक हार मानने वालों में से थोड़ी ना थे।

HDFC Bank का जन्म

उन्होंने स्यूशन ढूंढना शुरू किया और फिर 1991 में उन्हें एक जबरदस्त आईडिया मिला। एक्चुअली 1991 में जब भारत में एलपीजी रिफॉर्म्स यानी लिबरलाइजेशन, प्राइवेटाइजेशन और ग्लोबलाइजेशन लागू हुए तो फिर सरकार ने प्राइवेट कंपनीज को बैंकिंग लाइसेंस देना शुरू कर दिया। अब दीपक पारेक ने इस मौके को एक जबरदस्त अपॉर्चुनिटी की तरह देखा। उन्होंने सोचा कि अगर हम अपना खुद का बैंक बना लें तो हमें इन्वेस्टर्स या दूसरे बैंकों से लोन मांगने की जरूरत ही नहीं पड़ेगी। हम खुद ही लोगों से डिपॉजिट्स लेंगे और उन्हीं पैसों से कम से कम इंटरेस्ट रेट पर लोन दे पाएंगे। यही नहीं दीपक पारिक का विज़न तो इससे भी आगे का था। वो चाहते थे कि HDFC सिर्फ हाउसिंग फाइनेंस पर सीमित ना रहे बल्कि लोगों को अकाउंट ओपनिंग और इंश्योरेंस जैसा पूरा फाइनेंसियल इकोसिस्टम दे सके। लेकिन इसके लिए HDFC का बैंक बनना बेहद जरूरी था। लेकिन दोस्तों जब दीपक जी ने HDFC बोर्ड के सामने यह प्रपोजल रखा तो फिर सभी ने मना कर दिया। बोर्ड का कहना था कि हम सिर्फ हाउसिंग फाइनेंस में हैं। बैंकिंग हमारी फील्ड नहीं है और यह बहुत रिस्की हो सकता है क्योंकि बैंकिंग एक कंप्लीटली अलग दुनिया थी जहां रेगुलेशंस, रिस्क और रिस्पांसिबिलिटीज बहुत ज्यादा थी। लेकिन दीपक पारेक का विज़न क्रिस्टल क्लियर था। उन्होंने बोर्ड को समझाया कि अगर हमें लॉन्ग टर्म और सस्टेनेबल ग्रोथ चाहिए तो फिर एक बैंक का होना बहुत जरूरी है। काफी कोशिशों और डिस्कशंस के बाद आखिरकार दीपक पारिक बोर्ड को कन्वेंस करने में कामयाब तो हो गए लेकिन बोर्ड ने हां बोलने से पहले दो शर्तें रखी। सबसे पहली शर्त थी कि HDFC की एकिस्टिंग टीम नए बैंक को नहीं संभालेगी। यह बैंक एक कंप्लीटली न्यू लीडरशिप और इंडिपेंडेंट मैनेजमेंट के साथ में चलेगा। दूसरी शर्त थी कि दीपक पारिक खुद डे टू डे ऑपरेशंस में एक्टिवली शामिल नहीं होंगे। वह सिर्फ गाइडेंस देंगे जब जरूरत होगी। अब यह शर्तें थोड़ी सख्त जरूर थी, लेकिन पारिक जी को पता था कि अगर सही लीडर मिल गया तो फिर यह बैंक इंडिया में गेम चेंजर साबित होगा और फिर इसी भरोसे के साथ 1994 में HDFC बैंक की नीव रखी गई। लेकिन अब सवाल था कि इस बैंक को चलाएगा कौन? क्योंकि इसके लिए किसी एक ऐसे लीडर की जरूरत थी जो ना सिर्फ बैंकिंग सेक्टर को बल्कि इंडियन मार्केट की कॉम्प्लेक्सिटी को भी अच्छे से समझता हो और फिर इसके लिए दीपक पारेख ने आदित्य पुरी को चुना जो कि उस समय सिटी बैंक मलेशिया के सीईओ थे। अब दोस्तों यहां पर आदित्य पुरी भी एक हाई पेइंग स्टेबल और कंफर्टेबल जॉब में थे लेकिन दीपक पारेक जानते थे कि पुरी जी के पास वह सारी क्वालिटीज हैं जो कि इस नए बैंक को चाहिए। अब किसी भी इंसान को सिटी बैंक जैसे इस्टैब्लिश कंपनी छोड़कर एक बिल्कुल नए और रिस्की सफर में लाना आसान तो बिल्कुल भी नहीं था लेकिन फिर भी दीपक पारिक जी ने उन्हें कन्विंस कर लिया और इस तरह से सितंबर 1994 में आदित्य पुरी ने HDFC बैंक के सीईओ का पद संभाला। लेकिन उन्होंने एक शर्त भी रखा कि उनके डिसीजन में कोई भी दखल अंदाजी नहीं करेगा। लेकिन दोस्तों जब आदित्य पुरी पहली बार अपना ऑफिस देखने के लिए पहुंचे तो फिर वह एकदम शॉक्ड रह गए क्योंकि ना तो वहां चमचमाती कॉर्पोरेट बिल्डिंग थी ना कोई एयर कंडीशन और लग्जरी सेटअप। असल में HDFC बैंक की शुरुआत मुंबई के सैंटोस हाउस में हुई थी जहां टूटी-फूटी कुर्सियां थी। अधूरा फर्नीचर और जगह-जगह टेंपरेरी वुडन पार्टीशंस लगे हुए थे। असल में HDFC बैंक की जो पहली टीम बनाई गई थी उसमें बैंक ऑफ अमेरिका, न्यूयॉर्क की मैरिनल लिंच और आरबीआई जैसे वर्ल्ड क्लास इंस्टीटश से टॉप प्रोफेशनल्स को हायर किया गया था जो कि हाई राइज बिल्डिंग्स ग्लास कैबिन और मॉडर्न टैक्स सिस्टम्स के आदि थे। लेकिन वो लोग एक ऐसे बैंक में कदम रखने जा रहे थे जहां ना सुविधा थी ना बहुत बड़ा ब्रांड नेम और ना ही कोई गारंटी कि यह बैंक आगे भी चल पाएगा या नहीं। ऊपर से 1990 के उस दौर में इंडियन बैंकिंग सेक्टर पूरी तरह से सरकारी बैंकों के कब्जे में था। SBI, PNB और बैंक ऑफ बड़ौदा जैसे जॉइंट्स मार्केट में छाए हुए थे और जनता का भरोसा भी बस इन्हीं पर ही था। जबकि प्राइवेट बैंक में लोग अपना पैसा जमा करने से डरते थे क्योंकि उन्हें लगता था कि कहीं यह बैंक उनका पैसा लेकर ना भाग जाए। ऐसे में आदित्य पुरी और उनकी टीम के लिए सबसे पहला और बड़ा चैलेंज था कि वो लोगों का भरोसा कैसे जीते। असल में 90s से पहले इंडिया में बैंकिंग एकदम स्लो, बोरिंग और पेपर वर्क से भरी हुई चीज मानी जाती थी। बैंकिंग सिर्फ अमीर, बड़े इंडस्ट्रियलिस्ट और बिजनेसमैन के लिए थी। आम आदमी के लिए बैंक जाना भी एक टेंशन जैसा लगता था। इसीलिए आदित्य पुरी और उनकी टीम ने अपनी बैंकिंग सर्विज को जितना हो सके लोगों के लिए आसान बनाया। उन्होंने सेविंग अकाउंट्स और फिक्स्ड डिपॉजिट्स को एग्रेसिवली प्रमोट किया ताकि हर इंडियन बैंकिंग से जुड़े। और फिर जब लोग HDFC बैंक से जुड़ने लगे तब पर्सनल लोन, क्रेडिट कार्ड और छोटे-छोटे बिजनेसेस को फंडिंग देने जैसी सर्विसेज भी शुरू कर दी गई। इस सब का असर यह हुआ कि साल 1996 में HDFC बैंक की बैलेंस शीट 10 बिलियन को पार कर गई थी। उसी टाइम आदित्य पुरी ने देखा कि इंडिया में मोबाइल फोंस का बूम आ रहा है। इसीलिए उन्हें एक नया आईडिया आया कि अब बैंकिंग को सिर्फ ब्रांचेस में क्यों रखें जब वह हर इंसान के पॉकेट तक पहुंच सकती है। इसी सोच के साथ साल 2000 में HDFC बैंक ने पहली बार इंट्रोड्यूस किया एसएमएस बेस्ड मोबाइल बैंकिंग। अब कस्टमर्स को ब्रांच जाने की जरूरत नहीं थी। बस एक एसएमएस भेजिए और आपका बैलेंस चेक, मिनी स्टेटमेंट, चेक बुक रिक्वेस्ट और यहां तक कि डिटेल्ड अकाउंट स्टेटमेंट भी आ जाएगा। HDFC बैंक के इस कदम से बैंकिंग सुविधाएं पहले से और भी ज्यादा कन्वीनिएंट और फास्ट बन गई। जिस वजह से यह बैंक धीरे-धीरे लोगों की पहली पसंद बनने लगा। खैर, इस दौरान HDFC अपने ग्रोथ फेज को बहुत अच्छे से एंजॉय कर रहा था।

डिजिटल बैंकिंग और भरोसे की जीत

लेकिन तभी साल 2008 में आई एक ऐसी तूफानी लहर जिसने पूरी दुनिया की इकॉनमी को हिला कर रख दिया। ग्लोबल फाइनेंशियल क्राइसिस। यह मंदी इतनी भयानक थी कि दुनिया के कुछ सबसे बड़े फाइनेंशियल इंस्टीटशंस ही डूब गए। यहां तक कि लेमन ब्रदर्स, वाशिंगटन म्यूचुअल और मेरिल लिंच जैसे बड़े नाम भी इस चपेट में आ गए थे। लेकिन यह क्राइसिस आया कैसे था?

असल में अमेरिका के बैंकों ने बड़ी तादाद में सस्ते होम लोनस बांटने शुरू कर दिए। यहां तक कि उन लोगों को भी लोन दिया गया जिनके पास उन्हें चुकाने की आर्थिक क्षमता भी नहीं थी। जब लाखों लोग लोन चुकाने में फेल हो गए तो पूरी बैंकिंग सिस्टम हिल गई और अमेरिका का फाइनेंस एंपायर एक-एक करके गिरने लगा। इसका असर सिर्फ अमेरिका तक सीमित नहीं रहा बल्कि पूरी दुनिया की इकॉनमी क्राइसिस में आ गई। इंडिया भी इससे अछूता नहीं रहा। सेंसेक्स एक साल में 50% तक गिर गया। कंपनीज़ को कैश की भारी कमी होने लगी और बैंक्स के ऊपर भी रीपेमेंट का भारी दबाव बढ़ने लगा। लेकिन इसी बवंडर के बीच HDFC चट्टान की तरह अडिक खड़ा रहा। लेकिन सवाल है कि आखिर कैसे? तो दोस्तों जवाब है सिक्योर बैंकिंग स्ट्रेटजी। HDFC बैंक ने कभी भी हाई रिस्क लोनस पर भरोसा नहीं किया। मतलब ऐसे लोगों को लोन ही नहीं दिया जो कि रीप करने की कंडीशन में नहीं थे। इससे HDFC बैंक का डिफॉल्ट रेट हमेशा से लो रहा। साथ ही HDFC बैंक विदेशी कर्ज पर ज्यादा निर्भर नहीं था। इसीलिए ग्लोबल फाइनेंशियल क्राइसिस का इस पर कुछ खास असर नहीं पड़ा। और फिर यही स्टेबिलिटी और कस्टमर ट्रस्ट बनी उसकी सबसे बड़ी ताकत। कुछ इसी तरह से 2013-14 तक HDFC बैंक बन गया। भारत का सबसे बड़ा क्रेडिट कार्ड इशूवर क्योंकि अक्टूबर 2014 तक HDFC के पास में थे 5.5 मिलियन से भी ज्यादा एक्टिव क्रेडिट कार्ड यूज़र्स जो कि 2016 में बढ़कर 7.28 मिलियंस तक पहुंच गए थे। और पता है इतने सारे क्रेडिट कार्ड कस्टमर्स ICICI और SBI दोनों बैंक्स के कंबाइंड कस्टमर्स को मिलाकर भी नहीं थे। लेकिन फिर आया साल 2022 जब HDFC ने एक ऐसा फैसला लिया जिसने इसे बना दिया भारत का सबसे बड़ा बैंक। असल में उस टाइम तक HDFC LED Housing Finance का लीडर था और HDFC बैंक रिटेल और कॉर्पोरेट बैंकिंग में टॉप पर था। लेकिन एक दिक्कत यह थी कि दोनों ही अलग-अलग कंपनीज़ थी। जिस वजह से HDFC बैंक के पास अपने ग्राहकों का बहुत सारा कैश डिपॉजिट होने के बावजूद HDFC लिमिटेड उसका इस्तेमाल नहीं कर सकता था और उसे होम लोन देने के लिए डिपॉजिट्स महंगे रेट पर दूसरों से लेने पड़ते थे। लेकिन फिर इसी प्रॉब्लम को ही सॉल्व करने के लिए लिया गया एक विज़नरी स्टेप।

HDFC और HDFC Ltd का ऐतिहासिक मर्जर

अप्रैल 2022 में दोनों जॉइंट्स ने अनाउंस किया कि वह मर्ज हो रहे हैं क्योंकि HDFC बैंक और HDFC लिमिटेड दोनों एक साथ मिलकर फाइनेंशियल पावर हाउस बन सकते थे। अब क्योंकि यह भारत का सबसे बड़ा फाइनेंशियल मर्जर था। इसीलिए इन्हें कई सारे रेगुलेटरी अप्रूवल्स की जरूरत पड़ी और फिर सारे प्रोसेस को पूरा करने के बाद 1 जुलाई 2023 को यह ऐतिहासिक मर्जर कंप्लीट हो गया। इस मर्जर के बाद से HDFC लिमिटेड का इंडिपेंडेंट अस्तित्व खत्म हो गया और उसके सारे कस्टमर शेयरहोल्डर्स और होम लोन अकाउंट HDFC बैंक का हिस्सा बन गए। इस मर्जर के बाद से HDFC बैंक ने इतिहास रच दिया और यह बन गया इंडिया का सबसे बड़ा प्राइवेट बैंक और एसेट्स के मामले में स्टेट बैंक ऑफ इंडिया के बाद देश का दूसरा सबसे बड़ा बैंक जिसकी बैलेंस शीट अब पहुंच चुकी है ₹37 लाख करोड़ के भी पार। अप्रैल 2024 तक HDFC बैंक की मार्केट कैपिटलाइजेशन थी 145 बिलियन जो कि इसे इंडियन स्टॉक एक्सचेंज की तीसरी सबसे बड़ी कंपनी बनाती है। वैसे आपका अकाउंट किस बैंक में है हमें कमेंट करके जरूर बताइएगा।