Loan Apps और NBFC का काला सच: किसानों से मिडिल क्लास तक क्यों हो रहे आत्महत्या के शिकार?

Source- AI Generated

ट्रैक्टर लोन की दर्दनाक कहानी

- 2022 हजारीबाद का किसान – 44 में से 38 किस्तें चुका दी।

- कोविड की मार से 6 किस्तें बाकी रह गईं।

- Mahindra Finance के रिकवरी एजेंट्स जबरन ट्रैक्टर जब्त करने पहुंचे।

- किसान की बेटी मोनिका ट्रैक्टर के आगे खड़ी हो गई।

- एजेंट्स ने बेरहमी से उसे कुचल डाला – वो गर्भवती भी थी।

अब मान लो एक गरीब किसान है जिसने खेती के लिए फाइनेंस कंपनी से लोन लेकर एक ट्रैक्टर खरीदा। वो अपने लोन का बड़ा हिस्सा तो चुका लेता है पर किसी वजह से कुछ किश्तें बाकी रह जाती है। उनके घर लोन रिकवरी एजेंट्स पहुंच जाते हैं और उनका ट्रैक्टर जब्त करने लगते हैं। उसी किसान की बेटी उनको रोकने के लिए उस ट्रैक्टर के सामने खड़ी हो जाती है। यह कहानी फिल्मी लगती है पर यह फैक्ट्स पर आधारित है। जनहित में जारी के सेकंड एपिसोड में आपका स्वागत है। जो आपने कहानी अभी देखी वो एक सच्ची घटना पर आधारित है। 2022 में हजारीबाद के एक किसान ने ट्रैक्टर के लिए लोन लिया था। वो लोन की 44 इंस्टॉलमेंट्स में से 38 इंस्टॉलमेंट्स उसने चुका दी थी। पर कोविड के कारण वो छह किश्ते चुका नहीं पाया। अब फिर क्या वही कहानी फिर एक बार रिकवरी एजेंट्स खूंखार लोन कंपनी से लेके छूट चले करने ट्रैक्टर की लूट और यहां पर भी किसान की बेटी मोनिका वो ट्रैक्टर के सामने खड़ी हो गई। रिकवरी एजेंट्स ने इस बात की कोई परवाह नहीं की और मोनिका को कुचल कर मार दिया और यह और दुखद इसलिए है क्योंकि मोनिका प्रेग्नेंट थी। जो कंपनी से इन्होंने लोन लिया था वह Mahindra Finance थी और इस घटना के बाद RBI ने Mahindra Finance को रिकवरी एजेंट्स आउटसोर्स करने से मना कर दिया। पर क्या यह जस्टिस है? आजादी के 78 इयर्स होने के बाद भी हम ऐसी खबरें रोज पढ़ते हैं। पर क्या कोई पढ़ रहा है? क्या कोई देख रहा है? मुल्क का मोल लगाने वाले तुम्हारी कीमत कौड़ियों में हकते हैं। कीमत एक आम जिंदगी की सरकार की नजर में एक वोट और कंपनियों की नजर में चंद नोट बस यह घटना किसी भी तरह से आइसोलेटेड नहीं है। यह घटनाएं आम है। चलिए एक और किस्सा देखते हैं।

लोन ऐप्स और आत्महत्याओं का सिलसिला

- 2023, भोपाल – भूपेंद्र ने फैमिली संग आत्महत्या की, कारण: लोन ऐप की धमकियां।

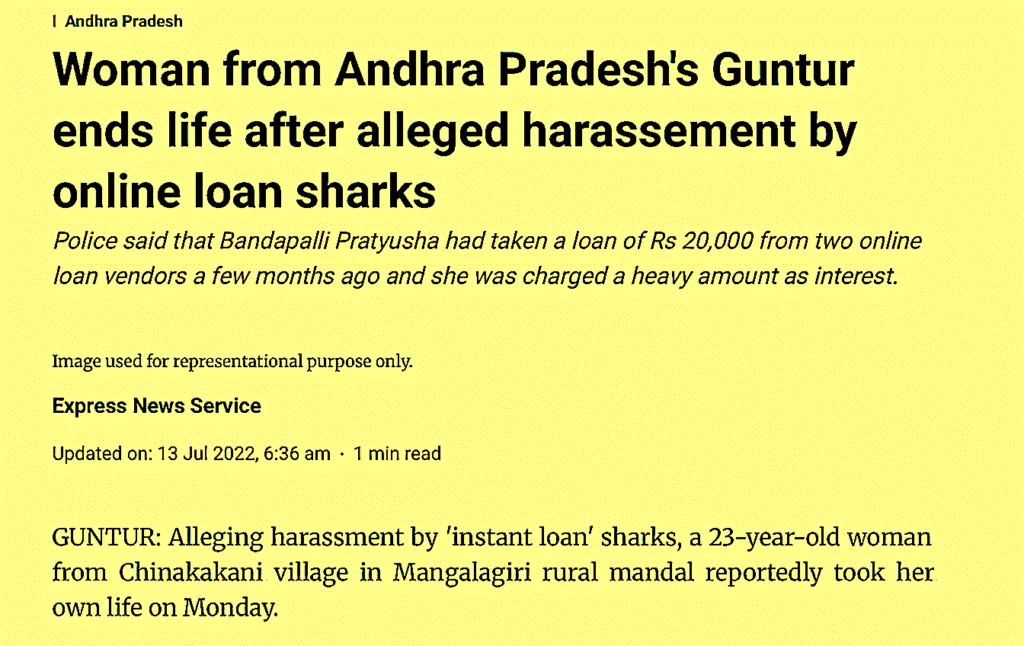

- प्रत्युषा, आंध्र प्रदेश – ₹20,000 लोन, किश्तें चुकाने के बावजूद मॉर्फ फोटो से ब्लैकमेल।

- रेखा मलिक, वर्धमान – ₹12 लाख कर्ज दबाव में मौत।

- सुनील, हैदराबाद – लोन ऐप्स के जाल में फंसे सॉफ्टवेयर इंजीनियर की आत्महत्या।

2023 भोपाल भूपेंद्र जी ने अपने फैमिली के साथ एक आखिरी सेल्फी पोस्ट की और उसके बाद अपनी पत्नी और दो बच्चों के साथ खुदकुशी कर ली। अपने चार पेज के सुसाइड नोट में उन्होंने बताया कि वह एक लोन ऐप के चक्कर में फंस गए थे। रिकवरी एजेंट्स ने महीनों तक उन्हें परेशान किया। रिकवरी एजेंट्स की आखिरी धमकी यह थी कि अगर उन्होंने लोन नहीं चुकाया तो उन्हें नंगा करके उनकी तस्वीरें सोशल मीडिया पर वायरल की जाएगी।

आंध्र प्रदेश की प्रत्युषा ने 20,000 के लोन की सारी किश्तें भर दी। पर इंटरेस्ट रेट बहुत हाई होने के कारण वो लोन कभी खत्म ही नहीं हो पाया। रिकवरी एजेंट्स ने उनके फोटो मॉर्फ करके वायरल करने की धमकी दी। साथ ही उनके कांटेक्ट्स का एक्सेस करके उनके जान पहचान वाले लोगों को तस्वीरें भेजने की धमकी दी। प्रत्युषा अब हमारे बीच में नहीं है। आत्महत्या करने से पहले प्रत्युषा ने एक वीडियो में यह सारी बातें बताई और अपने पति और अपने मां-बाप को भेज दिया। मौत के बाद भी लोन ऐप वाले उसके परिवार को फोन करके परेशान कर रहे थे। जिंदगी के साथ भी मौत के बाद भी। सोचिए आपके कोई परिवार वाले को जिस जो टेक्नोलॉजिकली इतना सैवी नहीं है कोई लोन लेने के लिए मना लेता है और जब तक वह पूरी तरह समझ पाते हैं उनके साथ क्या हुआ है रिकवरी एजेंट्स अपना रंग दिखाना शुरू कर देते हैं।

वर्धमान की रेखा मलिक भी इन दलालों के दबाव को नहीं झेल पाई। उनके ऊपर करीब 12,25,000 का कर्जा था। 2023 उस बुजुर्ग किसान पति-पत्नी ने भी आत्महत्या कर ली।

2020 हैदराबाद सुनील जो एक सॉफ्टवेयर इंजीनियर था लॉकडाउन में अपनी जॉब खोने के बाद वो एक लोन ऐप के चक्कर में पड़ जाता है। वो एक इंस्टेंट लोन ले लेता है। एक कर्ज चुकाने के लिए दूसरा लोन लेता है। दूसरा चुकाने के लिए तीसरा लोन लेता है। और जब यह तीन फाइनेंस लोन एप्स ने उसे पब्लिकली बदनाम करना शुरू कर दिया तो उसने भी अपनी जान ले ली।

कॉर्पोरेट्स और एनबीएफसी का खेल

- कॉर्पोरेट्स को सीधे बैंकिंग लाइसेंस नहीं मिलते।

- इसलिए वो NBFC (Non-Banking Finance Companies) के ज़रिए बाजार में घुसते हैं।

- NBFC का दावा – “कम कागज, तुरंत लोन।”

- असलियत – हाई इंटरेस्ट रेट + गुंडागर्दी वाली रिकवरी।

कौन है ये कंपनीज़ और किसकी निगरानी में यह इतनी मनमानी कर रहे हैं? क्या हमारे पास इनसे बचने का कोई तरीका नहीं है? अभी तक हमारे देश में कॉर्पोरेट्स को बैंकिंग लाइसेंस देने की खुली छूट नहीं है। इसीलिए कॉर्पोरेट्स डायरेक्ट बैंक नहीं खोल सकते। इसके कई कारण हैं। उनमें से एक कि अगर एक कॉर्पोरेट एक बड़ा बैंक चलाए तो वह अपनी कंपनी को फेवर कर सकता है। वो अपने बिजनेसेस को इजी लोन दे सकते हैं और दूसरों को इग्नोर कर सकते हैं। वैसे तो सरकार भी किसी कंपनीज़ को फेवर करती है। पर वो बात फिर कभी। इसके ऊपर बैंकिंग एक स्पेशलाइज बिजनेस है। जहां पब्लिक का पैसा हैंडल करना पड़ता है। अगर यह कॉर्पोरेट्स को दिया जाए तो किसी स्कैम या नेग्लिजेंस के चलते पब्लिक का पैसा डूब सकता है। और अगर बड़े कॉर्पोरेट बैंकिंग लाइसेंस ले ले तो इसमें मोनोपोली का खतरा है और फाइनेंसियल इंस्टीटशंस पे उनका कंट्रोल ज्यादा होने की वजह से एक आम आदमी को बहुत दिक्कतें झेलनी पड़ेगी। तो इस वजह से कॉर्पोरेट्स को बैंकिंग से दूर रखा जाता है। पर वह एक दूसरा रास्ता ढूंढ लेते हैं बैंकिंग में घुसने का और उस रास्ते का नाम है NBFC नॉन बैंकिंग फाइनेंस कंपनीज़ जिन पे बैंकिंग के रेगुलेशंस नहीं लगते। यह कंपनीज़ अपनी यूएसपी बताती है कि वह बहुत कम कागजात के साथ बहुत तुरंत आपको लोन दे सकती है। मतलब एक सेल्फी और पैन कार्ड भेजा और आपको तुरंत लोन मिल गया। RBI का अपना डाटा यह कहता है कि जो पर्सनल लोंस 500 से कम होते हैं उनमें 84% लोनस NBFC के थ्रू जाता है।

साइबर फ्रॉड और डेटा चोरी

- RBI के आंकड़े – छोटे लोन (₹500 से कम) में 84% NBFC के जरिए।

- 2024-25 में 24 लाख साइबर फ्रॉड केस, कुल रकम ₹4200 करोड़।

- 61% लोन लेने वालों को किसी न किसी तरह का डेटा दुरुपयोग झेलना पड़ा।

- कई लोन ऐप्स चाइनीज़ सिंडिकेट्स द्वारा ऑपरेटेड – डेटा चोरी के बड़े खतरे।

लोकल सर्किल का सर्वे हमें यह बताता है कि जो लोग लोन ले रहे हैं उसमें से 60% लोगों के साथ किसी तरीके का साइबर फ्रॉड और डाटा मिसयूज हो रहा है। यह संख्या पिछले साल 54% से बढ़कर 61% हो गई है। फाइनेंस मिनिस्ट्री का अपना डाटा यह बता रहा है कि फाइनेंसियल ईयर 2024 2025 में 24 लाख साइबर फ्रॉड के केसेस रजिस्टर हुए हैं और इन फ्रॉड्स का टोटल अमाउंट 4200 करोड़ के आसपास पहुंच गया है। इसके अलावा लोन से जुड़े बैंक फ्रॉड के अमाउंट पिछले साल तीन गुना से बढ़ गए हैं। एनबीएससी के साथ प्रॉब्लम यह है कि इनका इंटरेस्ट रेट बहुत हाई होता है। रिकवरी विंडो बहुत छोटा होता है और रिकवरी के नाम पर कोई भी गुंडागर्दी यह कर सकते हैं और इन पे रेगुलेशंस तो गोदी मीडिया से भी कम। एकदम ना के बराबर। तो आप सोच रहे हैं इनको कोई रोकता क्यों नहीं? क्या सरकार और RBI को इसके बारे में पता नहीं है? आप खुद ही सुन सकते हैं, RBI के गवर्नर इस पर क्या कह रहे हैं?

रेगुलेशन की नाकामी

- RBI सिर्फ चेतावनी देता है – “सतर्क रहिए।”

- पर कोई Interest Rate Cap नहीं लगाया गया।

- रिपोर्ट – 45% लोगों ने 25% से ज्यादा ब्याज चुकाया।

- 20% लोगों ने 100–200% ब्याज तक चुकाया।

RBI सब कुछ कर तो सकता है पर कुछ करता नहीं है। सिर्फ लोगों को बोलता है सतर्क रहिए। देखो, क्रिमिनल तो क्राइम करेगा ही। तुम सतर्क क्यों नहीं रहते? आप रेगुलेटर है ना तो आप रेगुलेट कीजिए। आप लोगों को सतर्क रहने क्यों बोल रहे हैं? आप बंद कर सकते हैं यह। आप एक कैप लगा सकते हैं इंटरेस्ट रेट पे। रेगुलेटर रेगुलेट नहीं करेगा। सिर्फ डिस्क्लेमर देगा और इसका नतीजा मोनिका, भूपेंद्र, सुनील, प्रत्युषा, रेखा। उसी लोकल सर्किल की रिपोर्ट से पता चलता है कि 45% लोगों ने 25% के ऊपर का इंटरेस्ट रेट दिया है। 15% लोगों ने 25 से 50% का इंटरेस्ट रेट दिया है और 10% लोगों ने 100% का इंटरेस्ट रेट दिया है। बल्कि 20% लोगों ने 100 से 200% का इंटरेस्ट रेट भी दिया है।

आजादी के 78 साल बाद कैप्टन रसेल लौटे हैं तीन गुना लगान लेने के लिए और इस बार आप क्रिकेट खेल के बाहर भी नहीं निकल सकते। एनएबीए आरडी की रिपोर्ट यह बता रही है कि जो इस तरह के लोन ले रहे हैं वो इंटरेस्ट रेट कैप नहीं होने की वजह से इस लोन के दलदल में फंसते ही चले जा रहे हैं। यहां किसी के पास जरूरत से बहुत ज्यादा है और बहुत लोगों के पास जरूरत का भी नहीं। पर सुन कौन रहा है? Thomas Franco जो ऑल इंडिया बैंकिंग फेडरेशन के जनरल सेक्रेटरी थे। वो बहुत साल SBI से भी जुड़े रहे हैं। Thomas Franco हमें याद दिलाते हैं कि मनुस्मृति के हिसाब से इंटरेस्ट रेट कास्ट सिस्टम के हिसाब से होना चाहिए कि ब्राह्मण के लिए कम और शूद्र के लिए बहुत ज्यादा। जिसको लोन की जरूरत सबसे कम है उसका इंटरेस्ट रेट सबसे कम है और जिसको लोन की जरूरत सबसे ज्यादा है उसका इंटरेस्ट रेट सबसे ज्यादा है। मामला यहीं खत्म नहीं होता। एक और इंटरेस्टिंग बात बताता हूं। ये जो एप्स हैं इनमें कई एप्स ऐसे हैं जिनको चाइनीस सिंडिकेट्स और गैंग्स चलाते हैं। ये लोन एप्स सिर्फ आपको हाई इंटरेस्ट रेट पर लोन नहीं दे रहे हैं। ये फोन के अंदर घुसकर आपका डाटा भी चुरा रहे हैं। पर ये चाइनीस एप्स पे पूरी तरह हर जगह चुप्पी। या तो स्मार्ट फोन्स में इतनी सिक्योरिटी नहीं है या तो हम और आप जैसे लोग इतने स्मार्ट नहीं है कि सेटिंग में घुस के अपना डाटा खुद प्रोटेक्ट कर पाएं।

Cyber Crime एक्सपर्ट Pavan Duggal का कहना है कि हम इस तरह का साइबर क्राइम और फ्रॉड इन चीजों से जूझने के लिए बिल्कुल रेडी नहीं है। और इस तरह के एप्स हमारी इकॉनमी को काफी नुकसान पहुंचा सकते हैं। तो मोटी बात यह है कि ऐसे कंपनीज़ एक आम इंसान को जो दुविधा में है उसको लोन का झांसा देके ठग रही है। अब थोड़ा रुकते हैं और समझते हैं कि पब्लिक सेक्टर बैंक्स होते क्या है और इनका काम क्या है? प्राइवेट कंपनीज का मेन गोल होता है प्रॉफिट बढ़ाना। अगर किसी जगह पैसा नहीं आने वाला है तो वह वहां ब्रांचेस नहीं खोलते। पर पब्लिक सेक्टर बैंक्स का काम सिर्फ मुनाफा नहीं है। उनका काम है आपको बैंकिंग का एक्सेस देना। क्या बात है? कुछ परेशान नजर आ रहे हैं। कैन आई हेल्प? आधे घंटे बाद आइएगा। लंच टाइम चल रहा है। हर एक आदमी तक बैंकिंग की सुविधा पहुंचाना। चाहे वो कोई गांव हो या जंगल। इसीलिए कहीं हम गांव में भी जाए तो आप कुछ नहीं तो कुछ। एक SBI का बैंक दिख जाएगा और यह बैंक्स टैक्स पेयर के पैसों पे चलते हैं। तो इनका काम सिर्फ प्रॉफिट नहीं है। इनका काम लोगों का भरोसा कमाना है। आज हो यह गया है कि लोग सरकार को तो भगवान मानने लग गए। पर सरकारी सुविधाओं को अभिशाप इस वजह से कभी रेवड़ी, मुफ्तखोरी, फ्री भी कह कर गरीबों को गाली दी जाती है, पर सरकार को नहीं। और सरकार भी अपने सारे काम प्राइवेट प्लेयर्स को सौंप रही है और साथ में अपनी जनता भी।

इस सरकार को देखकर ओलएक्स का टैगलाइन याद आता है। यहां सब कुछ बिकता है। मुल्क को मार्केट बनाना है ताकि मुनाफा कमाया जा सके। अगर आपको जानना है कि सरकारी बैंकों की क्या ड्यूटी है तो आप यह मेरा पडकास्ट थॉमस फ्रेंको के साथ देख सकते हैं। लिंक यहां डिस्क्रिप्शन में है और धीरे-धीरे सरकार जो रिमोट एरियाज में पब्लिक सेक्टर बैंक्स के ब्रांचेस थी वो बंद कर रहे हैं। बंद करो बंद करो उसे। बंद कर बंद। ए साले बंद कर नहीं तो मैं तेरी बात बंद करा ये बंद करो आप वहां जाएंगे तो शायद आपको कोई कर्मचारी मिल जाए जो आपसे ज्यादा दुखी हो और वो अपना दुखड़ा आपको सुनाए और बैंक ब्रांच को रिप्लेस करने के लिए आपको दिया जाता है किसी का मोबाइल नंबर या कोई ऐप और प्रधानमंत्री

ग्रामीण बैंकिंग का पतन

- 1990: 60% रिमोट एरिया बैंकिंग से कवर।

- 2024: यह घटकर सिर्फ 29%।

- ग्रामीण क्रेडिट 1995 में 50% से ज्यादा था, अब सिर्फ 38%।

- नतीजा: गांव के लोग NBFCs पर निर्भर, शोषण के शिकार।

डिजिटल इंडिया का जितना भी ढिंढोरा पीटे सच बात यह है कि आज भी इंटरनेट पेनिट्रेशन हमारा 50% पे है और यह जो एप्स होते भी है वह आधे समय डाउन रहते हैं कभी चलते नहीं है और यह लोगों की समझ से तो बहुत परे है सर ये तो टट्टी है। थैंक यू। अब आते हैं रूरल बैंकिंग पे। जो आंकड़ा 1990 में 60% रिमोट एरियाज कवर कर रहा था वो आज घटकर 29% हो गया है। बैंक्स के नेशनलाइजेशन के बाद ग्रामीण बैंक्स का शेयर 1969 में 18% से बढ़कर 1990 तक 60% तक पहुंच गया। लेकिन रीसेंट इयर्स में यह फिर से घट के अब सिर्फ 29% रह गए हैं। गांव में क्रेडिट यानी लोंस पहले 1995 में 50% से ज्यादा थे। लेकिन 2024 में घटकर 38% हो गए हैं। और इसके मुकाबले शहरों और मेट्रोस में क्रेडिट बढ़ता जा रहा है। और जब रिलायबल बैंकिंग दूर चली जाए तो लोगों के पास क्या चारा बचता है।

गरीब की मजबूरी, लोन का जाल

- सर्वे: 63% लोन लेने वालों की आय ₹10,000 से कम।

- लोन बिज़नेस या प्रॉपर्टी के लिए नहीं, बल्कि राशन, इलाज, फीस जैसी ज़रूरतों के लिए।

- 30% ने तो गहने छुड़ाने के लिए भी लोन लिया।

सेंटर फॉर मॉनिटरिंग इंडियन इकॉनमी हमें यह बता रहा है कि हमारे देश के गरीब लोग अपनी रोजमर्रा की जिंदगी की जरूरतों के लिए हाई इंटरेस्ट रेट पे लोोंस ले रहे हैं। जो लोग प्रॉपर बैंकिंग चैनल से लोन ले रहे थे उनकी संख्या 4.2% से कम हुई है और इस वजह से लोग एनबीएफसी से लोन ले रहे हैं जहां पैसा तो इंस्टेंटली मिल जाता है पर इज्जत और प्राइवेसी छीन जाती है। यह है आज के मॉडर्न डे साहूकार। इनके सामने ग्ला नहीं है। बस यह लैपटॉप खोल के बैठे हैं। जितनी पब्लिक बैंकिंग कम उतनी शेडी प्राइवेट लेंडिंग ज्यादा। जितनी फाइनेंशियल एक्सेसिबिलिटी घटेगी उतने ही लोग डेस्पिरेट होंगे। अब यह लोग कौन हैं जिनकी डेस्पिरेशन का फायदा NBFC छोटे-छोटे लोन देकर उठाती है? मल नामक एक महिला संस्था के साथ सेंटर फॉर फाइनेंशियल अकाउंटेबिलिटी ने एक स्टडी की। उन्होंने पाया कि 1/4 लोगों की फैमिली इनकम ₹5,000 से कम है। यह बहुत चिंताजनक बात है। अगर यह लोग हाई इंटरेस्ट वाले लोनस लेंगे तो डे ट्रैप में फंस सकते हैं। इस सर्वे के हिसाब से 63% लोग ऐसे हैं जिनकी मंथली इनकम 10,000 से कम है। यह स्टडी हमें फिर से बताती है कि यह लोन संपत्ति बनाने के लिए या कारोबार चलाने के लिए नहीं। यह लोन रोजमर्रा की जरूरतों के लिए जाते हैं। जैसे कि घर का राशन, हॉस्पिटल बिल, बच्चों की स्कूल फीस ऐसे कारणों के लिए। हैरानी की बात यह है कि इनमें से 30% लोगों ने अपने घर के गहने जो ऑलरेडी गिरवी है उसे छुड़वाने के लिए लोन लिया है। वही मां के कंगन पर इस बार बिलजू बदला नहीं लेता। वह बस एक और लोन ले लेता है क्योंकि लाला में RBI को कोई मक्कार नहीं बस फ्री मार्केट नजर आता है। अगर आप RBI की फाइनेंशियल स्टेबिलिटी रिपोर्ट देखें तो आपको पता चलेगा कि भारत में हाउसहोल्ड लोोंस किस तरह बढ़ रहे हैं। और हम वापस कह रहे हैं इसमें सबसे बड़ा हिस्सा कारोबार, घर बनाने के लिए नहीं यह रोजमर्रा की जरूरतों के लिए लिया जा रहा है। अब इस लेवल के डेस्पिरेशन से ही पैसा कमाने मार्केट में उतरती है ये प्राइवेट कंपनीज़ और NBFC और जिनको फाइनेंसियल इंक्लूजन के नाम पर सराया जा रहा है। इंटरेस्ट रेट्स पे इनको RBI से खुली छूट है और लोन वसूलने के तरीके पे सरकार पूरी तरह म्यूट है। लेकिन चंगासी एक तरफ गरीब आदमी को प्रॉपर बैंकिंग फैसिलिटी के थ्रू लोन नहीं मिल रहा है। और दूसरी जगह प्राइवेट बैंक्स अमीर लोगों का लोन राइट ऑफ पे राइट ऑफ किए जा रही है।

सरकार और RBI की चुप्पी

जिस रफ्तार से सुसाइड और हरासमेंट केसेस बढ़ रहे हैं, उसके चलते कई स्टेट्स ने अपने लॉस बनाने की कोशिश की है। जैसे MFI और NBFC के गंदे रिकवरी प्रैक्टिससेस को रोक सके। यह अच्छी बात है। मनी लेंडिंग एक स्टेट सब्जेक्ट है। पर 2022 की सुप्रीम कोर्ट की गाइडलाइन यह कहती है जिन NBFC को RBI रेगुलेट कर रहा है उनको सिर्फ RBI ही रेगुलेट कर सकता है। और स्टेट्स अपने लॉज़ NBFC के खिलाफ नहीं बना सकते। कोई स्टेट्स कोशिश कर रहे हैं कि वो अपने लॉज़ बनाएं। पर इस सुप्रीम कोर्ट की रूलिंग के चलते वो अपने लॉज़ नहीं बना पा रहे।

Victim Blaming का जाल

खैर अब रिस्पांसिबिलिटी सेंट्रल गवर्नमेंट की है और वो इस मामले में कुछ ठोस कदम उठाएं। सरकार कोई ऐसा एक्शन नहीं लेना चाहता जिससे बड़े कॉर्पोरेट्स की प्रॉफिटेबिलिटी को नुकसान हो। यह पूरे मामले से शरद जोशी का एक व्यंग याद आता है कि सरकार विकास के लिए ठोस कदम तो उठाना चाहती है पर वो कदम इतने ठोस है कि वो उठ ही नहीं पाते। एक तो हमारी कंट्री में लोगों को फाइनेंसियल लिटरेसी नहीं है। गांव में पब्लिक सेक्टर बैंक्स के ब्रांचेस कम होने से आम लोगों के लिए क्रेडिट की एक्सेसिबिलिटी भी घटती जा रही है और इसी मार्केट गैप का फायदा NBFC उठा रहे हैं। जो लोग यह कहते हैं कि यह लोगों ने लोन लिया क्यों? यह विक्टिम ब्लेमिंग है। अब इसमें विक्टिम को दोष देना बहुत आसान है।